Par Robert Berendsen, FICA, et Catherine Sun, FICA

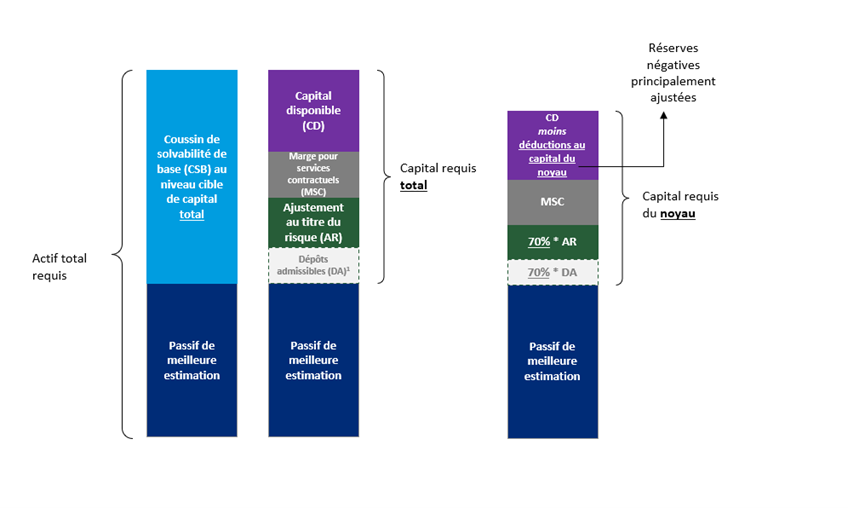

Depuis le 1er janvier 2023, les assureurs qui présentent leurs états financiers selon les Normes internationales d’information financière (IFRS) sont tenus d’appliquer la norme IFRS 17 Contrats d’assurance (IFRS 17). Pour s’adapter à l’IFRS 17, le Bureau du surintendant des institutions financières (BSIF) a révisé la ligne directrice Test de suffisance du capital des sociétés d’assurance vie (TSAV) de 2019 et publié le TSAV 2023 dans le but de réduire au maximum les effets sur le capital à l’échelle du secteur au moment du passage à l’IFRS 17. La figure ci-dessous illustre la composition du capital total et du noyau de capital en vertu de la norme IFRS 17/du TSAV 2023.

Le BSIF souhaitait que le TSAV 2023 n’ait pas d’incidence importante sur les exigences de capital à l’échelle du secteur pour tous les assureurs. Il estime en outre que la somme des exigences ne sera pas plus volatile au fil du temps que les exigences antérieures. Bien que cela puisse être juste à l’échelle sectorielle, nous nous attendons certainement à ce que les ratios de capital de nombreux assureurs présentent une volatilité accrue, bien que cela soit principalement attribuable au cadre de mesure de l’IFRS 17 plutôt qu’à la structure du TSAV 2023.

Cet article porte sur la volatilité du capital total et du noyau de capital en vertu de l’IFRS 17 et du TSAV 2023 en ce qui concerne les produits d’assurance évalués selon la méthode générale d’évaluation. Les produits évalués selon la méthode des honoraires variables présentent généralement une volatilité du capital plus faible grâce à la modalité de « transfert ». Les produits évalués selon la méthode de la répartition des primes sont généralement à court terme et ne présentent pas non plus de volatilité considérable du capital.

Figure : Composition du capital en vertu de l’IFRS 17/du TSAV 20231

Source : Oliver Wyman

Nouveaux défis posés par l’IFRS 17 en ce qui concerne la gestion actif-passif

Pour les assureurs canadiens, le changement le plus notable lors du passage de l’IFRS 4 à l’IFRS 17 est la dissociation de l’actif et du passif. Celle-ci donne lieu non seulement à une volatilité des revenus, mais aussi à une volatilité accrue du capital.

En vertu de l’IFRS 17, les taux d’actualisation du passif ne sont plus fondés directement sur les rendements projetés du portefeuille des actifs sous-jacents et des réinvestissements futurs présumés, comme c’était le cas en vertu de la méthode canadienne axée sur le bilan (MCAB) utilisée dans le cadre de l’IFRS 4. Ils sont plutôt établis en fonction des taux sans risque conformes au marché et des caractéristiques de liquidité des flux de trésorerie du passif. Il importe de mentionner que les primes de risque du marché – en particulier celles des catégories d’actifs à revenu variable – ne sont pas incluses dans le calcul des taux d’actualisation du passif.

Ces changements dans la structure des taux d’actualisation du passif se répercutent non seulement sur le montant du passif qui en résulte, mais aussi de manière importante sur l’incidence qu’exerce la variation des conditions du marché des titres à revenu fixe sur ce montant. L’évaluation de la position d’asymétrie de l’actif et du passif, du moins lorsqu’elle est considérée du point de vue des IFRS, se trouve affectée.

Par ailleurs, la sensibilité du passif selon l’IFRS 17 aux variations des conditions du marché est équivalente à la sensibilité des flux de trésorerie d’exécution (FTE). La marge sur services contractuels (MSC) est reportée prospectivement au moyen de taux bloqués et n’est pas sensible aux variations des conditions du marché financier. Il s’agit d’une réalisation importante lorsque la MSC est une composante importante du passif. Par exemple, les assureurs peuvent avoir eu un passif positif selon l’IFRS 4 et, selon l’IFRS 17, toujours présenter un passif positif, mais un FTE négatif.

Les assureurs qui affichent un FTE positif peuvent connaître une plus grande volatilité du capital en raison d’une variation des conditions du marché financier. En effet, l’incidence de ces variations sur le passif sera dans la plupart des cas différente selon l’IFRS 17 qu’elle ne l’était selon l’IFRS 4 et pourrait ne plus correspondre aussi bien à celle qu’elle a sur l’actif. Cela sera particulièrement vrai si les caractéristiques de liquidité des actifs de l’assureur sont sensiblement différentes de celles des passifs. Les stratégies suivantes s’offrent aux assureurs qui se trouvent dans cette situation :

- Détenir des actifs dont les caractéristiques de liquidité correspondent davantage à celles des flux de trésorerie du passif. Par exemple, remplacer les actifs à revenu variable par des actifs à revenu fixe sans faire de compromis important sur les rendements; cela est probablement plus facile à réaliser dans le contexte actuel de taux d’intérêt élevés que ce ne l’était il y a quelques années. Cela contribuera à réduire la différence entre le rendement des placements de l’actif et les charges financières d’assurance en vertu de l’IFRS 17, ce qui favorisera la stabilité accrue du revenu et du capital issus des activités financières.

- Adopter une vision à l’échelle de l’entité des actifs et de la gestion actif-passif (GAP). Le cadre de la MCAB en vertu de l’IFRS 4 a incité les assureurs à créer des segments d’actifs pour soutenir des segments de passif distincts, ou à constituer des provisions plus importantes pour pallier les risques de taux d’intérêt dans chaque segment de passif. La plupart des assureurs comptaient donc plusieurs segments d’actifs, même au sein d’entités juridiques ou de groupes d’entreprise, et chaque segment était géré de manière à produire le résultat optimal pour le segment de passif ciblé ou pour les actifs excédentaires. Certains assureurs recouraient à une superposition à l’échelle de l’entité dans leur segment d’excédent afin de gérer ou d’adapter l’exposition à l’échelle de l’entité indépendamment de ce qui était fait dans chaque segment d’actif.

Selon la façon dont sont établis les taux d’actualisation du passif, l’IFRS 17 a pour effet de réduire ou d’éliminer cette incitation à la segmentation. Les assureurs ont maintenant une plus grande marge de manœuvre pour adopter une vision plus simple des actifs et de la GAP à l’échelle de l’entité. Certains assureurs fusionnent des segments, ou même n’ont plus de segment distinct pour les actifs dits excédentaires. Si le passage à la norme IFRS 17 justifie un rééquilibrage des actifs (ce qui est souvent le cas), cette opération est plus facilement réalisée à l’échelle de l’entité, y compris au moyen d’une superposition d’instruments dérivés (par exemple, un swap de taux d’intérêt) pour réduire l’exposition nette au risque de taux d’intérêt.

Dans le cas des assureurs dont le FTE est négatif dans l’ensemble, la sensibilité de l’actif et du passif à l’égard des taux d’intérêt s’additionne. Cette situation peut être très différente de ce qu’elle était en vertu de l’IFRS 4. Dans un tel cas, la solution la plus efficace pour gérer la volatilité du capital attribuable à la variation des conditions du marché financier consiste à réduire la duration globale des actifs. Voici quelques stratégies qui méritent d’être envisagées :

- Réduire la duration des actifs en tenant compte des coûts de transaction et du rendement des actifs. Dans le marché actuel, il convient d’envisager de tirer parti de l’inversion de la courbe de rendement et d’investir dans des actifs à revenu fixe à court terme.

- Recourir à la réassurance comptant un élément de financement permettant de raccourcir la duration du passif. La structure de réassurance consiste à déplacer les flux de trésorerie nets du passif de la société et donc à raccourcir la duration du passif.

- L’utilisation d’un dérivé superposé, par exemple un swap de taux d’intérêt payeur-fixe-receveur-variable, pour réduire la duration globale de l’actif.

Gérer les variations de la volatilité du noyau de capital

Le noyau de capital est affecté par les facteurs qui influencent le capital total, mais également par les variations de l’ajustement au titre du risque et des réserves négatives. Comme le montre la figure, seulement 70 % de l’ajustement au titre du risque et une partie des réserves négatives sont considérés comme noyau de capital. Dans le cas des sociétés qui sont davantage orientées vers le noyau de capital, il convient également de surveiller la volatilité de ces deux éléments.

Ajustement au titre du risque

En vertu de l’IFRS 17, l’ajustement au titre du risque est l’indemnité que l’entité exige pour assumer le risque d’assurance. Dans la tarification des produits d’assurance, cette indemnité est souvent liée au coût de maintien du capital aux fins du risque d’assurance. En principe, la volatilité de l’ajustement au titre du risque devrait diminuer en vertu de l’IFRS 17 étant donné que le risque d’assurance est relativement stable dans le temps.

Toutefois, les différences dans la méthode de l’ajustement au titre du risque peuvent engendrer une volatilité imprévue du capital. Par exemple, les assureurs qui continuent d’adopter l’approche de la marge de l’IFRS 4 peuvent subir une volatilité attribuable à la fluctuation des taux d’actualisation en vertu de l’IFRS 17. Pour résoudre ce problème, les assureurs peuvent prendre les mesures suivantes :

- Revoir le degré d’ajustement au titre du risque en fonction de l’indemnité exigée par l’employeur pour assumer le risque d’assurance. Envisager de transférer tout ajustement au titre du risque excédentaire dans la MSC étant donné que celle-ci est actualisée au taux d’actualisation bloqué et qu’elle n’est pas sensible aux taux d’intérêt. En outre, dans le cadre du TSAV 2023, la MSC est traitée de manière plus favorable que l’ajustement au titre du risque et aura ainsi également un effet positif sur le noyau de capital de l’assureur.

- Revoir la méthode d’ajustement au titre du risque et envisager une approche de type coût du capital requis pour risque d’assurance qui soit moins sensible aux fluctuations économiques.

Réserves négatives

En vertu du TSAV 2023, la déduction des réserves négatives du noyau de capital est calculée selon les réserves de meilleure estimation et non plus selon les flux de trésorerie incluant les provisions pour écarts défavorables, ce qui en a considérablement augmenté le montant. En revanche, le BSIF a également augmenté les « montants pouvant être recouvrés en cas de rachat » que les assureurs sont autorisés à appliquer pour réduire cette déduction.

D’après notre expérience, le secteur n’a observé aucune volatilité significative du noyau de capital attribuable à des réserves négatives. Toutefois, le calcul est devenu plus complexe en vertu du TSAV 2023. On invite aussi les assureurs à surveiller le comportement des réserves négatives et à mieux comprendre la volatilité à l’avenir.

La gestion du capital nécessite des solutions personnalisées

En vertu de l’IFRS 17 et du TSAV 2023, la dissociation de l’actif et du passif a contribué à accroître la volatilité du capital. Pourtant, l’IFRS 17 offre la possibilité de simplifier certaines activités du volet des actifs de l’entreprise; l’ajustement de la segmentation des actifs, des actifs réels détenus et de la granularité des activités de GAP peuvent atténuer de manière considérable l’impact causé par le passage à l’IFRS 17 et la dissociation. Il n’existe pas de solution unique aux fins de la gestion du capital dans l’univers de l’IFRS 17, pas plus que dans celui de l’IFRS 4. Les assureurs doivent comprendre leur situation et trouver une solution adaptée après avoir soupesé les avantages et inconvénients des options qui s’offrent à eux.

Cet article présente l’opinion de son auteur et son autrice et ne constitue pas un énoncé officiel de l’ICA.

- Les dépôts admissibles constituent une garantie offerte par un réassureur non agréé afin que la cédante puisse bénéficier d’un crédit pour les produits cédés au réassureur. Cette question n’est pas abordée dans cet article. ↩︎