Par Assia Billig, FICA, FSA; Christine Dunnigan, FICA, FSA; et Jackie Ruan, FICA, FCAS

À la fin de juillet 2023, les incendies au Canada avaient déjà brûlé près de 13,3 millions d’hectares de forêt depuis le début de l’année, soit plus de six fois la moyenne sur 10 ans, forçant ainsi plus de 120 000 personnes à évacuer leur domicile. En un seul jour, la Nouvelle-Écosse a reçu l’équivalent de trois mois de pluie, ce qui a inondé la province, forcé des évacuations et fait au moins quatre disparus. À l’échelle mondiale, juillet 2023 a été le mois le plus chaud jamais enregistré sur Terre, selon l’observatoire climatique de l’Union européenne. Ces vagues de chaleur pourraient entraîner des conséquences dévastatrices, comme le montre une analyse (en anglais) publiée en 2023 dans Nature Medicine. Selon cette analyse, on estime que de la fin mai au début septembre 2022, plus de 61 600 personnes sont mortes de causes liées à la chaleur dans 35 pays européens.

Selon des études scientifiques (en anglais), ces phénomènes météorologiques violents, qui bousculent de nombreuses facettes de notre vie, sont susceptibles de devenir plus fréquents ou plus intenses en raison des changements climatiques. Compte tenu de leur impact potentiel important sur notre environnement, notre économie et notre bien-être social, le Bureau de l’actuaire en chef (BAC) a réalisé une analyse pour évaluer les éventuels impacts négatifs futurs des changements climatiques et l’a intégrée au 31e Rapport actuariel du Régime de pensions du Canada au 31 décembre 2021 (RA RPC31), qui a été déposé à la Chambre des communes en décembre 2023.

Le BAC est l’un des premiers à communiquer publiquement dans un rapport actuariel l’incidence du risque climatique sur la viabilité d’un système de sécurité sociale.

Cet article se propose de fournir de plus amples informations sur l’analyse effectuée par le BAC à cet égard. Des informations générales sur le BAC et le RPC se trouvent dans l’encadré ci-dessous.

Le Bureau de l’actuaire en chef et le Régime de pensions du Canada

À titre d’unité indépendante au sein du Bureau du surintendant des institutions financières (BSIF), le BAC fournit des services de consultation au gouvernement du Canada. Dans le cadre de son mandat, le BAC effectue des évaluations actuarielles statutaires des régimes de pension et d’assurance des employés du secteur public fédéral et d’un éventail de programmes canadiens de sécurité sociale (RPC, programme de la Sécurité de la vieillesse, Programme canadien d’aide financière aux étudiants et Régime d’assurance-emploi). Dans ce contexte, le BAC prépare un rapport actuariel du Régime de pensions du Canada (le RPC ou Régime) au moins tous les trois ans.

Le RPC est un régime obligatoire à prestations déterminées liées aux gains et il a pour objet de procurer un revenu de retraite de base. Il est financé par les cotisations des employeurs et des employés. Le 1er janvier 2019, le RPC a été bonifié par l’instauration du RPC supplémentaire, ce qui a fait augmenter la prestation de retraite maximale, qui est passée d’un quart à un tiers de la moyenne des gains couverts, et le niveau de ces derniers. Le RPC se compose donc dorénavant de deux volets : le RPC de base (prestations préexistantes à la bonification) et le RPC supplémentaire. Le RPC de base est partiellement capitalisé, tandis que le RPC supplémentaire l’est entièrement. Le RPC couvre les travailleurs de l’ensemble du Canada, sauf au Québec, où le Régime de rentes du Québec (RRQ) offre des prestations semblables.

Il est régi par la loi Régime de pensions du Canada (Loi sur le RPC) et les règlements correspondants. Sa gouvernance est assurée conjointement par les ministres des Finances fédéral, provinciaux et territoriaux, qui agissent en qualité de gestionnaires et représentent les intérêts des cotisants et des bénéficiaires du RPC. Les rapports actuariels du BAC sont soumis à l’examen des cogestionnaires, qui sont tenus d’étudier la situation financière du RPC tous les trois ans et de faire des recommandations.

Les rapports actuariels indiquent les taux de cotisation minimaux (TCM) du RPC de base et du RPC supplémentaire, en comparaison des taux de cotisation respectifs prévus par la loi. Dans le RA RPC31, le taux de cotisation minimal du RPC de base est de 9,56 % pour les années 2025 à 2033 et de 9,54 % à compter de 2034, alors que le taux de cotisation prévu par la loi est de 9,9 %. Les premier et deuxième taux de cotisation minimaux supplémentaires à compter de 2025 au RPC supplémentaire sont respectivement de 1,97 % et 7,88 %, alors que les taux de cotisation prévus par la loi sont respectivement de 2,0 % et

8,0 %.

Les TCM constituent d’importantes mesures législatives et servent à évaluer la viabilité de chaque composante du RPC. Si les TCM se situent en dehors de certaines fourchettes par rapport aux taux de cotisation prévus par la loi, il peut y avoir des ajustements automatiques des cotisations ou des prestations. Les cadres du RPC de base et du RPC supplémentaire diffèrent. Par exemple, dans le cas du RPC de base, les dispositions sur les taux insuffisants s’appliqueraient si le TCM était supérieur au taux de cotisation de 9,9 % prévu par la loi et que les gestionnaires ne s’entendaient pas sur la marche à suivre.

La méthode prévue par la loi pour calculer les TCM exige des projections des revenus, des dépenses, du revenu de placement et de l’actif sur une période de plus de 75 ans. Compte tenu de la durée de la période de projection et du nombre d’hypothèses requises, des écarts sont à prévoir par rapport aux projections basées sur la meilleure estimation.

C’est pourquoi les rapports actuariels du BAC renferment des informations illustrant la sensibilité des TCM à l’évolution des perspectives démographiques, économiques et de placement. Par ailleurs, le RA RPC31 contient une nouvelle section qui illustre le risque à la baisse attribuable à des tendances potentielles ou nouvelles, et les changements climatiques en font partie.

Contexte de la prise en compte des changements climatiques

Les risques liés aux changements climatiques figurent au nombre des principaux risques émergents (en anglais) à l’échelle mondiale et ils sont généralement classés en deux catégories : les risques physiques, en lien avec la hausse de la fréquence et de la sévérité des événements climatiques, et les risques de transition, en lien avec les efforts déployés pour assurer une transition vers une économie à faibles émissions de carbone. Il est également important de noter que, quel que soit le parcours de transition, l’élimination complète des risques physiques n’est pas réaliste (en anglais) pour le moment puisque ces risques sont déjà présents dans une certaine mesure en raison du réchauffement climatique antérieur. Il serait cependant possible de les réduire ou de les atténuer si de nouvelles technologies visant à réduire ou à capter les émissions de carbone étaient créées.

Comme de telles technologies ne sont pas encore facilement accessibles, les spécialistes s’entendent pour affirmer que les changements climatiques auront dans l’ensemble des conséquences négatives sur la société et sur l’économie mondiale. Vu l’ampleur des effets socioéconomiques possibles, les changements climatiques pourraient également avoir une incidence sur les programmes sociaux comme le RPC.

Les changements climatiques peuvent influer sur le RPC de différentes façons, car ils pourraient influer sur les environnements démographiques, économiques et de placement. Par contre, il existe beaucoup d’incertitude quant à la direction et l’ampleur des conséquences possibles, et le risque évolue sans cesse. De plus, les recherches et les données nécessaires pour quantifier toutes les conséquences des changements climatiques sur les environnements démographique, économique et de placement sont incomplètes et, dans certains cas, légèrement contradictoires.

Étant donné le niveau élevé d’incertitude, et afin d’illustrer le risque climatique dans le RA RPC31, on a préféré réaliser une analyse des scénarios plutôt que d’ajouter une politique climatique future et l’incidence possible des technologies aux hypothèses fondées sur la meilleure estimation. Dans le RA RPC31, on évalue les risques à la baisse liés au climat par l’examen des variations possibles du TCM du RPC de base selon différents scénarios climatiques hypothétiques. Vu que le RPC supplémentaire n’en est encore qu’à ses débuts, il ne fait pas partie de l’analyse. Il est important de noter que l’analyse porte seulement sur l’évaluation du risque à la baisse et qu’elle repose sur des scénarios intentionnellement défavorables. De nouvelles technologies et perspectives commerciales en lien avec une transition vers une économie à faibles émissions de carbone pourraient également donner des résultats positifs qui dépassent le cadre de l’analyse. Par conséquent, celle-ci n’a pas pour but de présenter des projections ou des prévisions.

Scénarios climatiques hypothétiques et illustratifs

Au cours des dernières années, plusieurs organisations mondiales et plusieurs organismes de réglementation nationaux comme le BSIF ont effectué une analyse de scénarios climatiques et publié leurs résultats.

Pour évaluer le risque climatique aux fins de la préparation du RA RPC31, il a été décidé, en raison de la complexité des modèles climatiques et du niveau de compétence requis pour les concevoir, d’utiliser l’information de sources publiques ou privées dont le BAC avait à sa disposition, pour élaborer des scénarios climatiques hypothétiques et estimer le taux de cotisation minimal (TCM) selon chacun de ces scénarios.

L’une des variables importantes souvent analysées dans le cadre des scénarios disponibles est le produit intérieur brut (PIB). Elle a l’avantage d’être bien comprise et largement utilisée. Théoriquement, il s’agit également d’une variable macroéconomique globale qui peut être utilisée pour ajuster les futurs environnements économiques et de placement. Il a donc été décidé de se focaliser sur les effets sur le PIB au moment de sélectionner les scénarios climatiques hypothétiques.

En gros, l’information disponible montre un large éventail de scénarios climatiques s’accompagnant d’une grande étendue d’effets correspondants sur le PIB. En raison des différences dans les scénarios, il est parfois difficile de comparer les effets et de tirer des conclusions. L’une des façons de regrouper cette information sous une base similaire consiste à utiliser des scénarios climatiques couramment admis, comme les profils représentatifs d’évolution des concentrations (RCP, en anglais) introduits dans le 5e rapport d’évaluation (en anglais) du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), et les profils socioéconomiques partagés (SSP) utilisés dans le 6e rapport d’évaluation du GIEC (en anglais).

Les scénarios RCP définissent des scénarios futurs plausibles du forçage anthropique qui recouvrent un éventail de scénarios allant de faibles émissions à de fortes émissions en 2100 (respectivement les scénarios RCP 1.9, 2.6, 4.5, 6 et 8.5). Les scénarios SSP reposent sur la modélisation de facteurs socioéconomiques tels que la population, la croissance économique, l’éducation, l’urbanisation et le taux de développement technologique. Ils ont pour but de refléter des mondes dans lesquels les difficultés d’atténuation et d’adaptation vont de faibles à élevées (respectivement les scénarios SSP 1, 2, 3, 4 et 5).

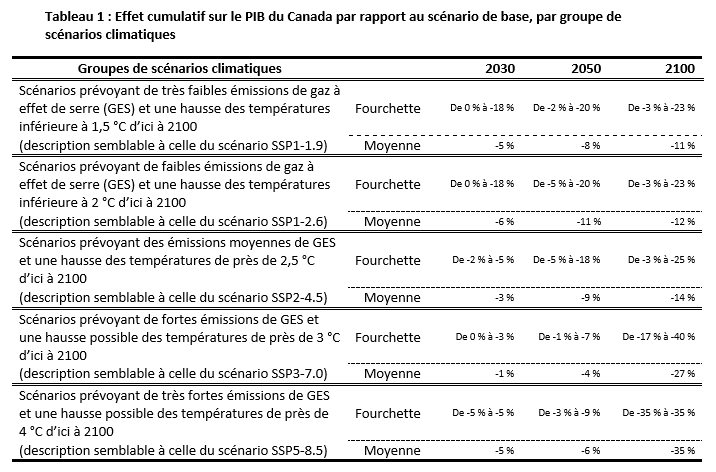

En se fondant sur les descriptions des scénarios RCP et SSP fournies par le GIEC, on a pu classer en groupes les scénarios climatiques provenant de diverses sources. Pour chacun de ces groupes, on a obtenu une fourchette d’effets cumulatifs possibles sur le PIB à l’aide de l’information tirée des sources consultées. Ces fourchettes d’impacts sur le PIB correspondant aux groupes de scénarios climatiques ont servi de point de référence pour élaborer les scénarios climatiques hypothétiques à utiliser dans le RA RPC31.

Le tableau 1 ci‑dessous indique les groupes de scénarios climatiques qui proviennent de sources consultées lors de la préparation du RA RPC31 (les références bibliographiques se trouvent à la fin de cet article), en plus de donner une estimation des effets cumulatifs correspondants sur le PIB du Canada en 2030, 2050 et 2100. La fourchette d’effets sur le PIB relative à chacun des groupes est calculée à l’aide de l’estimation de l’impact minimal et maximal tirée des sources consultées. On constate que les effets peuvent varier grandement même lorsque les scénarios sont similaires, ce qui met en évidence le degré d’incertitude et la grande diversité des points de vue.

Sur la base de ce qui précède, trois scénarios climatiques hypothétiques ont été élaborés pour illustrer dans le RA RPC31 le risque de baisse et chacun prévoit une trajectoire différente des taux de croissance du PIB canadien par rapport au scénario de base. Les scénarios de base des sources consultées présentent une variabilité et ne sont pas définis clairement, ce qui nous empêche d’établir une comparaison directe avec les hypothèses du RA RPC31 basées sur la meilleure estimation. À seul titre d’exemple, les écarts par rapport à ces scénarios de base ont été appliqués aux hypothèses du RA RPC31 fondées sur la meilleure estimation.

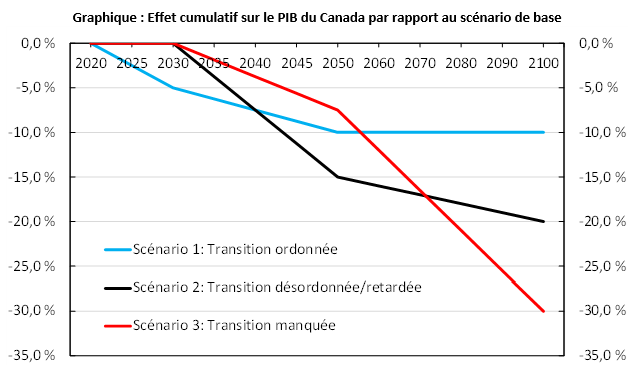

- Le scénario 1 peut généralement être classé dans la catégorie « transition ordonnée », dont la description s’apparente le plus à celle des scénarios figurant à la première ligne du tableau 1. Il suppose donc que des politiques climatiques efficaces sont instaurées tôt et progressivement afin de limiter le réchauffement mondial. Les taux de croissance du PIB du Canada sont inférieurs à ceux du scénario de base pendant toute la période de projection, principalement en raison de perturbations économiques attribuables à l’adoption de politiques sur les changements climatiques. L’écart cumulatif entre les projections du PIB et celles du scénario de base passe à -10 % d’ici 2050, puis demeure constant jusqu’en 2100.

- En général, le scénario 2 peut être classé dans la catégorie « transition désordonnée/retardée », dont la description s’apparente à celle des scénarios des deuxième et troisième groupes (les deuxième et troisième lignes du tableau 1). Ce scénario suppose que des politiques sur les changements climatiques ne seront pas instaurées avant 2030. Comparativement au scénario de base, il n’y a donc aucune incidence sur le PIB avant cette année-là. Cependant, des mesures tardives se traduisent par une incidence plus importante que celle du scénario 1 après 2030. L’écart cumulatif par rapport au scénario de base est de 0 % d’ici 2030, de -15 % d’ici 2050 et de -20 % d’ici 2100.

- Le scénario 3 peut généralement être classé dans la catégorie « transition manquée », dont la description s’apparente à celle des scénarios des deux derniers groupes (quatrième et cinquième lignes du tableau 1). Il suppose qu’aucune autre politique sur les changements climatiques n’est instaurée. Jusqu’en 2050, l’écart par rapport au scénario de base est moins élevé que celui des autres scénarios, mais les risques physiques aggravés attribuables à l’absence de mesures additionnelles pour lutter contre les changements climatiques causent des conséquences importantes entre 2050 et 2100. L’écart cumulatif par rapport au scénario de base est de 0 % d’ici 2030, de -8 % d’ici 2050 et de -30 % d’ici 2100.

Le graphique ci‑dessous montre les écarts entre les taux de croissance cumulatifs du PIB du Canada et ceux produits par le scénario de base, pour chacun des scénarios climatiques hypothétiques utilisés dans le RA RPC31.

Estimation de l’incidence de scénarios climatiques hypothétiques sur la viabilité du RPC de base

Nous l’avons vu, la viabilité du RPC de base est le plus souvent évaluée au moyen du TCM et par rapport au taux de cotisation de 9,9 % prévu par la loi. Pour évaluer les risques liés aux changements climatiques aux fins de la préparation du RA RPC31, les scénarios climatiques hypothétiques susmentionnés permettent de déterminer l’incidence possible sur le TCM du RPC de base selon l’approche simplifiée suivante :

- En s’appuyant sur l’hypothèse des salaires réels, les variations de la croissance du PIB

du Canada sont traduites, selon la règle du un pour un, en variations de la croissance des revenus d’emploi totaux. (La baisse du PIB se traduit directement par une baisse de la productivité et des salaires réels.)

- Les variations de la croissance du PIB mondial sont également intégrées dans le rendement présumé de placement par l’intermédiaire de la composante croissance des revenus, laquelle est représentée par la croissance du PIB mondial par habitant. La croissance des revenus est utilisée pour énoncer l’hypothèse de rendements de placement sur les actions de sociétés ouvertes, les actions de sociétés fermées et les actifs réels.

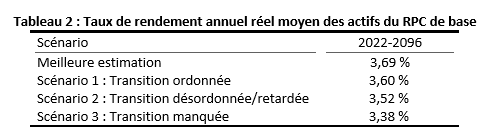

En 2030, ces trois classes d’actifs devraient représenter environ 73 % du portefeuille de placement du RPC. Par souci de simplicité, les variations de la croissance du PIB mondial sont représentées par les variations de la croissance du PIB du Canada indiquées dans le graphique. Le tableau 2 ci-dessous présente l’hypothèse du taux de rendement réel annuel moyen pour chaque scénario pour la période de 75 ans allant de 2022 à 2096.

Ce modèle simplifié permet d’effectuer une évaluation initiale du risque que représentent les changements climatiques pour le RPC de base. Le BAC procédera à des recherches plus approfondies dans le futur et il collaborera avec d’autres professionnels à ce sujet dans le but de perfectionner le modèle et d’intégrer des variables plus pertinentes ainsi que leurs dynamiques.

Résultats

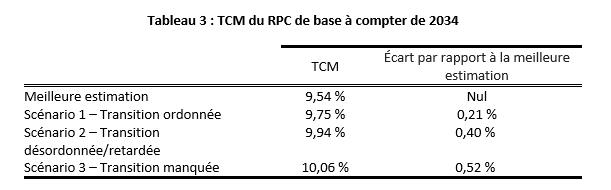

Pour chaque scénario, l’incidence sur le TCM du RPC de base figure dans le tableau 3 ci-dessous, ainsi que la comparaison par rapport au TCM du RPC de base selon les hypothèses fondées sur la meilleure estimation. Dans le RA RPC31, le TCM du RPC de base est de 9,56 % pour les années 2025 à 2033 et de 9,54 % à compter de 2034.

Il est important de noter que ces scénarios sont intentionnellement défavorables. Ils ont pour seul objectif d’illustrer le risque à la baisse, pas de présenter des projections ou des prévisions.

Conclusion

Dans le RA du RPC31, le BAC a évalué pour la première fois l’incidence possible des changements climatiques sur la viabilité du RPC. Le BAC est l’un des premiers à communiquer publiquement dans un rapport actuariel l’incidence du risque climatique sur la viabilité d’un système de sécurité sociale.

Selon le scénario de transition ordonnée, on a estimé que le TCM montera à 9,75 % (ce qui représente une augmentation de 0,21 % par rapport à la meilleure estimation), ce qui demeure inférieur au taux de cotisation de 9,9 % prévu par la loi. Toutefois, on estime que le TCM grimpera à 9,94 % et à 10,06 % respectivement pour le scénario de transition désordonnée/retardée et le scénario de transition manquée (soit des hausses de 0,40 % et 0,52 % par rapport à la meilleure estimation). Dans ces deux cas, le TCM est supérieur au taux de cotisation prévu par la loi.

À partir des données publiques et privées disponibles, trois scénarios climatiques hypothétiques ont été élaborés pour refléter différents niveaux d’exposition aux risques physiques et de transition découlant des changements climatiques.

Il existe actuellement de nombreuses incertitudes au sujet des changements climatiques, du fait de plusieurs facteurs en constante évolution qui interagissent dans un système complexe. Notre compréhension des systèmes terrestres et de leurs interactions demeure incomplète, les politiques climatiques qui seront instaurées par les pays du monde entier sont difficiles à prévoir et les progrès technologiques d’importance en matière d’énergie propre et de captage du carbone restent à voir.

Cette analyse vise à illustrer le risque possible à la baisse que représentent les changements climatiques pour le RPC, selon les dernières connaissances du BAC sur la question. Le BAC est déterminé à approfondir ses connaissances et sa compréhension des risques climatiques en ce qui concerne la viabilité des régimes d’assurance sociale et des régimes de retraite publics.

Ouvrages de référence

Banque du Canada et Bureau du surintendant des institutions financières. « Utiliser l’analyse de scénario pour évaluer les risques liés à la transition climatique : rapport final du projet pilote d’analyse de scénarios climatiques réalisé par la Banque du Canada et le BSIF », 2022. Sur Internet.

Fonds monétaire international (FMI). « Global Financial Stability Report: Markets in the Time of COVID-19; Chapter 5: Climate Change : Physical Risk and Equity Prices », avril 2020. Sur Internet (en anglais).

Groupe de travail sur les risques climatiques de l’AAI. « Importance of Climate-Related Risks for Actuaries », Association actuarielle internationale, 2020. Sur Internet (en anglais).

Institute and Faculty of Actuaries (IFoA). « Climate Scenario analysis for pension schemes », 2020. Sur Internet (en anglais).

McKinsey & Company. « The net-zero transitions: What it would cost, what it could bring », 2022. Sur Internet (en anglais).

Mercer. « Investing in a Time of Climate Change », 2019. Sur Internet (en anglais).

Réseau pour le verdissement du système financier (NGFS). « NGFS Climate Scenarios for central banks and supervisors », 2021. Sur Internet (en anglais).

Schroders. « 30-year return forecasts (2022-51): Part 2 », 2022. Sur Internet (en anglais).

Schroders. « Climate Change and financial markets: Part 1 », 2022. Sur Internet (en anglais).

Semieniuk, Holden, Mercure et coll. « Stranded fossil-fuel assets translate to major losses for investors in advanced economies », Nature Climate Change, 2022, vol. 12, p. 532–538.

Swiss Re. « The economics of climate change: no action not an option », 2021. Sur Internet (en anglais).

Cet article présente l’opinion de ses auteures et ne constitue pas un énoncé officiel de l’ICA.