Par Marie-Josée Vandal, AICA

Jusqu’à tout récemment, en matière de régime à cotisations déterminées (RCD), on a surtout mis l’accent sur la phase d’accumulation. Pourtant, cette phase ne représente qu’environ la moitié de la période durant laquelle les membres investissent leur argent. Une fois arrivés à la retraite, au moment même où le montant de leurs actifs accumulés atteint son apogée, les membres sont laissé(e)s à eux-mêmes. Comme on dit, elles et ils « tombent à la retraite »… et parfois assez durement.

De plus en plus de membres arrivent à la phase de décaissement et une proportion importante de leurs actifs pour la retraite se trouve dans un RCD ou un régime d’épargne tel que le REER. Y a-t-il moyen qu’elles et ils puissent continuer à bénéficier des avantages que procure la mise en commun des actifs pour cette seconde phase de leur vie financière? Certains promoteurs de RCD se penchent actuellement sur la question et envisagent l’adoption de solutions adéquates. Ces mesures peuvent bonifier leurs régimes, souvent sans coût additionnel, et leur fournissent un nouvel outil de gestion de la main-d’œuvre. Le contexte actuel de changements législatifs favorise d’ailleurs cette réflexion.

Des changements législatifs et des prestations variables

Depuis les dernières années, la législation à l’échelle fédérale et dans la majorité des provinces permet désormais le versement d’un revenu de retraite à même le RCD. Au Québec, c’est permis depuis janvier 2018. L’Ontario a entamé le pas en 2020. Cette option est donc maintenant possible dans toutes les juridictions, à l’exception du Nouveau-Brunswick et de Terre-Neuve et Labrador. Les promoteurs de régimes ont donc le devoir de considérer les nouvelles options de décaissement.

De plus, deux nouveaux types de rentes sont maintenant permis en vertu des règles fiscales concernant les régimes enregistrés. Le premier type permettra le versement d’une rente viagère à paiements variables (RVPV). Le second type fera en sorte qu’une rente viagère différée à un âge avancé (RVDA), c’est-à-dire qui débutera au plus tard à la fin de l’année de l’atteinte de l’âge 85 ans, soit également reconnue comme un placement admissible au titre d’un REER, d’un fonds enregistré de revenu de retraite (FERR) ou d’un RCD.

Ainsi, en plus des véhicules habituels utilisés pour le décaissement, comme le FERR et le fonds de revenu viager, l’arrivée des RVPV et les RVDA permettent dorénavant aux membres de mieux se prémunir contre le risque de longévité.

Les solutions

Les fournisseurs doivent proposer des solutions sur mesure pour répondre aux besoins des promoteurs de régimes et de leurs membres. La culture de l’employeur joue un rôle important ici, car la crainte d’alourdir les obligations fiduciaires agit parfois comme un frein chez l’employeur. Voici un aperçu des solutions possibles, en ordre croissant de complexité liée au risque fiduciaire :

- L’offre de base du fournisseur de services : Il s’agit de l’option tout indiquée chez l’employeur qui avait choisi un RCD pour limiter son implication et ses risques. La ou le membre a deux choix lorsqu’elle ou il met fin au RCD : transférer ses actifs auprès de l’institution financière de son choix ou, par défaut, faire la transition vers le programme du fournisseur de services (qui lui offrira un taux préférentiel).

Dans le premier cas, l’institution financière lui offre une tarification individuelle qui peut représenter plus du double ou du triple du tarif chargé durant la phase d’accumulation. Dans le second cas (l’option par défaut), bien que les sommes soient mises en commun dans le programme du fournisseur, la ou le membre ne bénéficie probablement pas d’une tarification aussi avantageuse que celle offerte par le régime de l’employeur durant la phase d’accumulation, mais toutefois souvent plus avantageuse que sur base individuelle. On sait pourtant qu’une réduction d’un seul pourcentage de frais durant la période de décaissement (par exemple de 2,5 % à 1,5 %) peut augmenter la durée des revenus de plus de quatre ans et ainsi réduire le risque de survivre à ses épargnes.

- La création d’une solution personnalisée : Pour cette deuxième solution, le processus est similaire à la phase d’accumulation, mais on ajoute des véhicules de retraite et des choix de fonds adaptés pour les membres pendant l’étape du décaissement. Des frais avantageux sont aussi négociés pour ces membres. Lorsqu’une bonne gouvernance est déjà en place, l’expérience démontre qu’il est relativement simple pour le promoteur d’offrir cette solution de décaissement abordable et conviviale.

Pour l’employeur, il s’agit d’une façon de bonifier son régime sans coût additionnel. Certaines obligations fiduciaires additionnelles sont requises, mais elles ne sont pas exhaustives lorsqu’une structure de suivi adéquate est en place pour la phase d’accumulation. Pour la ou le membre qui arrive à la retraite, la transition est plus harmonieuse et elle ou il continue de bénéficier de frais avantageux. En fait, l’ensemble des membres en profiteront également puisque l’assureur tarifie selon le total des actifs et au moment de la retraite, les comptes sont généralement les plus élevés. L’adoption d’une solution de décaissement a donc des retombées positives sur l’ensemble des parties prenantes.

- Les prestations variables : Pour cette troisième solution, on offre des prestations variables à même le RCD. La ou le membre demeure dans le régime puisque le promoteur a la possibilité de verser le revenu de retraite directement à même le RCD. Il y a ainsi une continuité au niveau des services, notamment en ce qui a trait aux outils offerts aux membres. Pour la sélection de fonds, comme pour la solution personnalisée décrite plus haut, les membres peuvent également bénéficier de l’expertise de l’employeur et les frais sont les mêmes que durant la phase d’accumulation. Du côté du promoteur, la responsabilité fiduciaire est légèrement accrue à l’égard de certaines tâches administratives et, tout comme pour la solution personnalisée décrite précédemment, du suivi pendant la période de décaissement.

Le mieux-être financier

Certaines des solutions présentées plus haut peuvent avoir un impact direct sur le mieux-être financier des employé(e)s. Or, c’est bien connu, il existe un lien étroit entre le mieux-être financier d’une personne et son état de santé, ainsi que de sa productivité au travail.

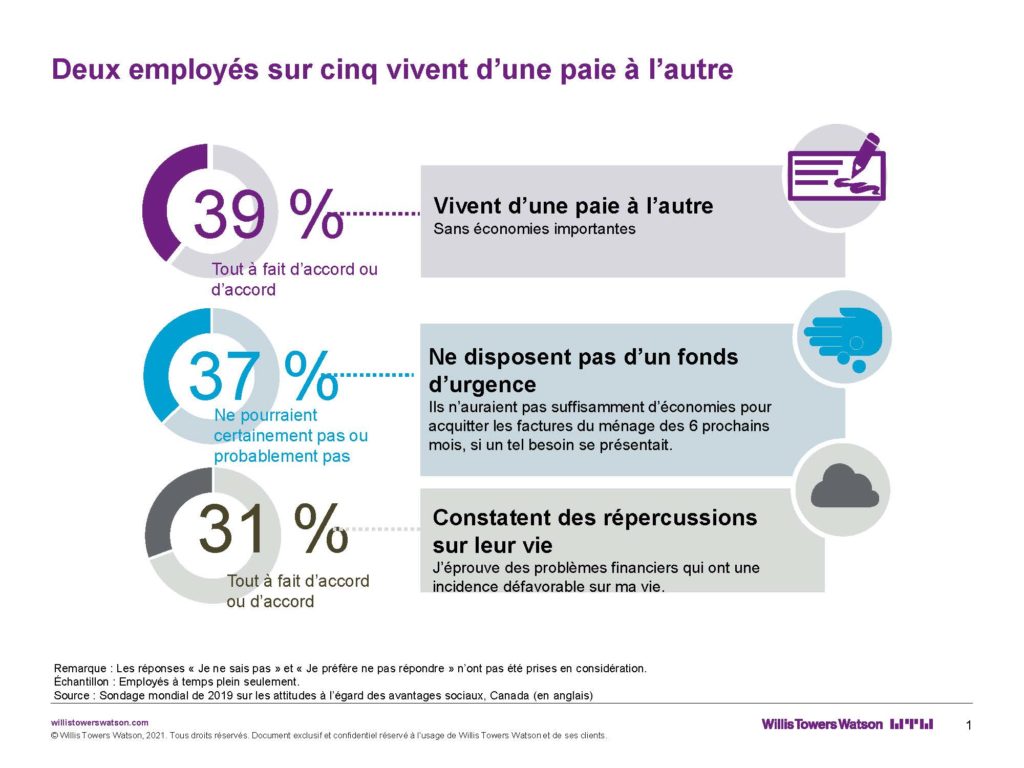

Selon un sondage de Willis Towers Watson intitulé Sondage mondial sur les attitudes à l’égard des avantages sociaux, 39 % des employé(e)s vivent d’un chèque de paie à l’autre et, parmi ce groupe, 49 % ont très peu de connaissances financières. Chez l’ensemble des répondants, 37 % affirment ne pas avoir d’épargne en cas d’urgence et 31 % disent éprouver des difficultés financières ayant un impact sur leur vie.

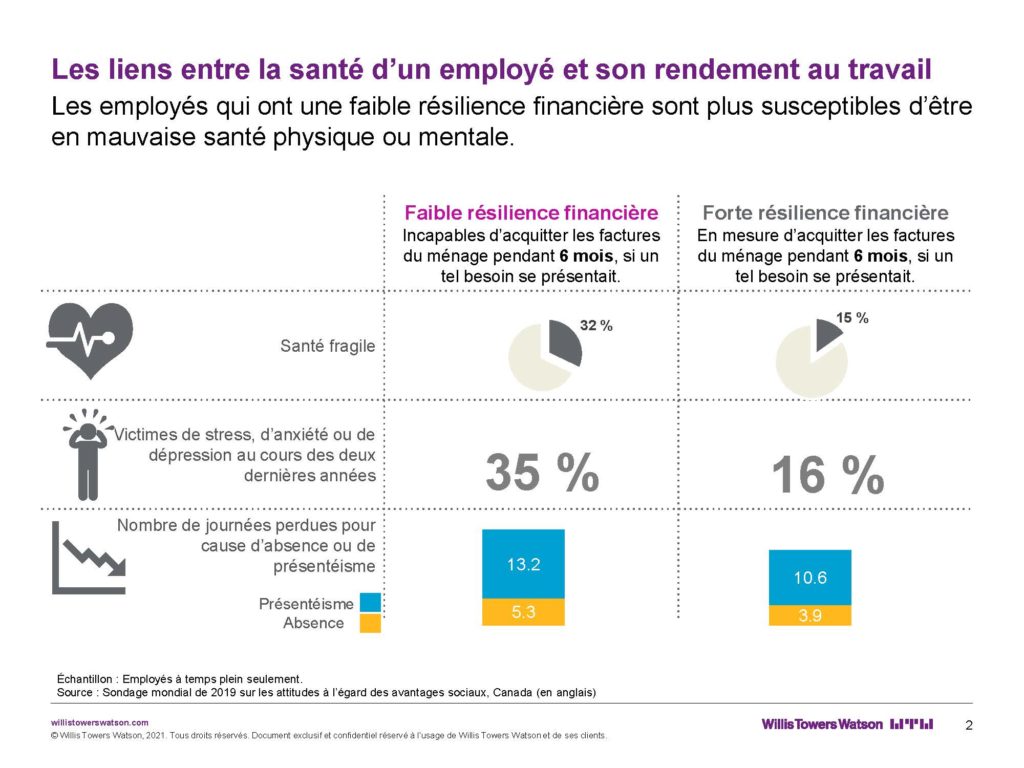

Il y a aussi un taux de présentéisme et d’absence au travail plus élevé chez les employé(e)s qui éprouvent de l’anxiété vis-à-vis de leur sécurité financière. Chez les personnes ayant une situation financière résiliente, c’est-à-dire ayant une épargne suffisante pour répondre à leurs obligations financières durant six mois, on parle d’un écart de 4 jours d’absence de moins par année comparativement aux personnes ayant une situation financière peu résiliente. Ces dernières sont également deux fois plus susceptibles d’avoir vécu du stress, de l’anxiété ou une dépression au cours des deux dernières années.

Bien que ces chiffres soient inquiétants, ils indiquent qu’une plus grande sécurité financière chez les membres peut se traduire par une amélioration du rendement au travail. Certaines solutions de décaissement peuvent aider à répondre à des enjeux de gestion de la main-d’œuvre incluant le présentéisme et l’absentéisme. De plus, dans un contexte de pénurie de la main-d’œuvre, les organisations qui offrent des solutions intéressantes auront fort probablement un impact sur la rétention des employé(e)s. Vue sous cet angle, l’étape du décaissement représente certainement une occasion à saisir.

Cet article reflète l’opinion de l’auteur et il ne représente pas une position officielle de l’ICA.

Des lecteurs et lectrices ont partagé les commentaires suivants :

Bruno Valdevit: Article intéressant nous permettant de voir les nouveaux développements dans le domaine des régimes à cotisations déterminées.

Article intéressant nous permettant de voir les nouveaux développements dans le domaine des régimes à cotisations déterminées.