Dans le Sondage de 2020 sur les risques liés à la retraite, mené en partenariat avec Ipsos, l’ICA a posé aux Canadiens et Canadiennes une série de questions audacieuses à propos de leur retraite ainsi que leur planification à long terme. Le sondage portait sur la compréhension que les Canadiens et Canadiennes ont envers la longévité et la vie à la retraite, et sur le degré de précision des attentes concernant l’invalidité à la retraite, le besoin de soins de longue durée, et plus encore.

Le rapport sur les principales constatations, rédigé par Anna Doudina (FICA) et Andrea Kojlak (FICA), l’actuaire membre du personnel de l’ICA Chris Fievoli, Krista Sacrey et Umair Ali, résume les résultats. Cette série d’articles en cinq parties débute par un sommaire, puis explore plus en détail les éléments clés d’intérêt du sondage : l’impact de la COVID-19, l’âge à la retraite et l’espérance de vie, la planification financière pour la retraite, et les conditions de logement et les soins de longue durée.

« Le sondage portait sur un vaste éventail de sujets relatifs à la retraite et à la planification à long terme », indique Krista Sacrey. « Lorsque nous avons commencé à prendre connaissance des données, bien des réponses nous ont interpellés, soit parce qu’elles étaient inattendues, soit parce qu’elles étaient préoccupantes, ou les deux à la fois. Nous avons conçu le rapport des faits saillants de manière à attirer l’attention sur ces réponses afin que la communauté actuarielle puisse mettre ses compétences en résolution de problèmes au service de certains problèmes sous-jacents. »

Faits saillants les plus surprenants

En dépit des préoccupations concernant la disponibilité, la qualité et l’abordabilité des soins de longue durée, 67 % de la population canadienne a affirmé n’avoir rien planifié en vue d’éventuels besoins de soins de longue durée. Mais il ne s’agit là que d’un aspect, auquel s’ajoutent d’autres préoccupations à l’égard des répercussions de la COVID-19, des finances, de l’invalidité et plus encore.

1. L’impact de la COVID-19

Au moment du sondage à l’été 2020, une proportion substantielle de la population canadienne ressentait déjà les effets financiers de la pandémie de COVID-19. Outre l’impact immédiat sur le revenu et l’endettement des ménages, la COVID-19 a pour effet de modifier le moment auquel les Canadiennes et les Canadiens pensent prendre leur retraite et leur perspective de vivre dans une résidence avec services.

Près du quart des personnes interrogées (23 %) affirment que la COVID-19 a entraîné des répercussions sur le moment auquel elles (ou leur conjoint) envisageaient de prendre leur retraite. La majorité (69 %) de ces personnes affirment qu’elles travailleront plus longtemps, car elles ont besoin du revenu. Une proportion de 36 % de la population canadienne affirme que le revenu de leur ménage a diminué en raison de la pandémie, une proportion encore plus élevée (48 %) chez les personnes nées à l’extérieur du Canada, les personnes non retraitées (43 %) et les membres de la génération « Z » (58 %).

« Les Canadiennes et les Canadiens doivent planifier pour l’avenir, en particulier avec des incertitudes comme celle de la COVID-19 », prévient Anna Doudina. « Une fois à la retraite, il se peut que vous n’ayez pas de revenu stable ou qu’il soit beaucoup moins élevé, et vous devrez peut-être compter sur d’autres moyens pour maintenir votre niveau de vie. Pour les actuaires, il est naturel de se tourner vers l’avenir et d’établir un plan. Cependant, d’après les résultats du sondage, il est clair que de nombreuses personnes au Canada ont besoin de plus de soutien pour le faire. »

Nous abordons les impacts de la COVID-19 plus en détail dans notre prochain article de la série, La COVID-19 raccourcit les plans de retraite des Canadiens et Canadiennes.

2. Survivre à son revenu

On observe chez la population canadienne une tendance à sous-estimer de près de quatre ans leur espérance de vie. Selon les projections de l’ICA, les Canadiennes et les Canadiens âgés de 50 ans (l’âge moyen des personnes interrogées) peuvent s’attendre à vivre jusqu’à 84,5 ans, lorsqu’on fait fi des tendances d’amélioration de la mortalité, et jusqu’à 86,8 ans si l’on en tient compte.

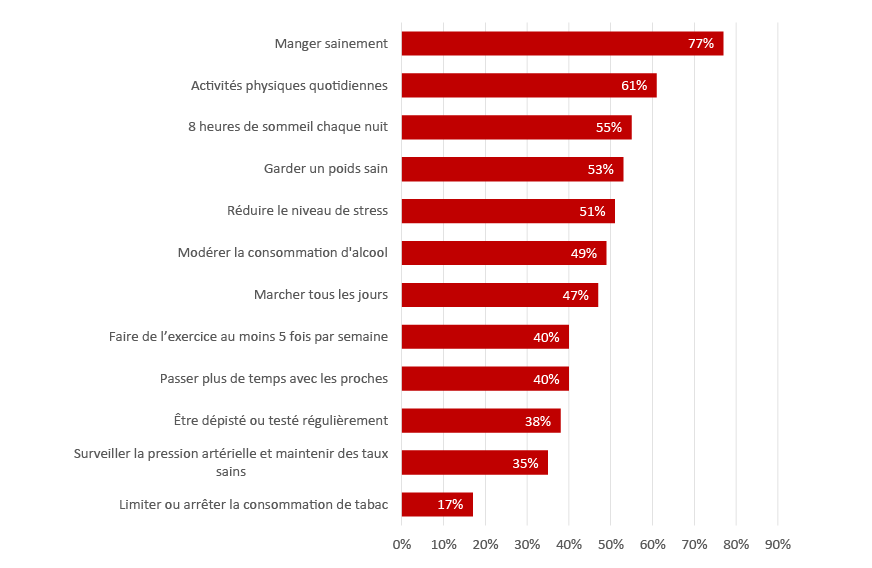

Selon le sondage, plus de 77 % de la population canadienne prend des mesures pour gérer sa santé, ce qui pourrait donner lieu à une longévité accrue. Le tableau ci-dessous présente les mesures prises au sein de la population canadienne à cet égard.

Consultez l’article Survivre à son revenu à la retraite pour un examen plus approfondi de la mesure dans laquelle les plans de retraite des Canadiennes et des Canadiens tiennent compte de la possibilité de vivre plus longtemps et de ce que cela pourrait signifier pour leur qualité de vie.

3. Planification financière

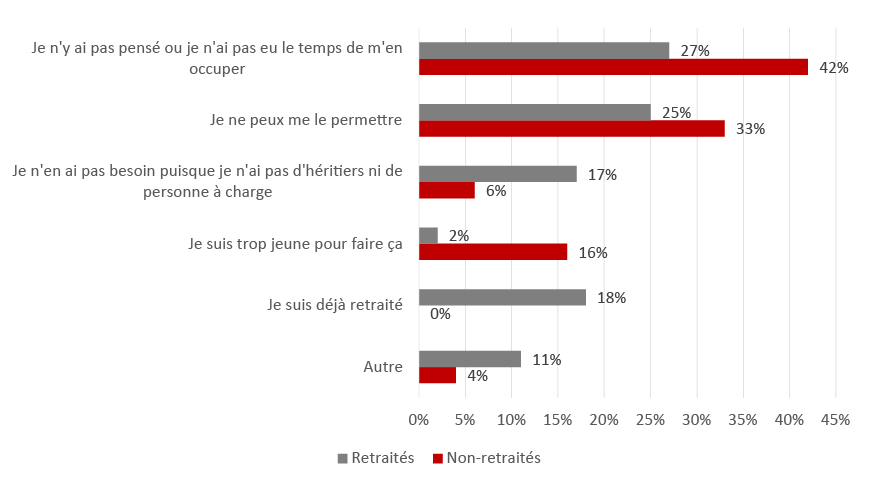

Plus de la moitié de la population canadienne ne dispose pas de plan financier en vue de la retraite. Parmi les personnes qui disposent d’un tel plan, 80 % s’attendent à avoir suffisamment d’argent pour vivre confortablement (par rapport à 44 % de celles qui ne disposent pas d’un plan financier). La figure ci-dessous présente les raisons évoquées par les personnes qui ne disposent pas d’un plan financier pour la retraite :

Près du cinquième des Canadiennes et Canadiens à la retraite (19 %) affirment avoir moins de 25 000 $ d’économies et de placements. En supposant une inflation de 2 % et un taux de rendement postérieur à la retraite de 3,5 % sur 20 ans, les auteurs et auteures du sondage estiment qu’une personne qui prend sa retraite à 65 ans aura besoin d’environ 900 000 $ d’économies pour avoir un revenu de retraite annuel de 50 000 $.

Chris Fievoli ajoute : « C’est la question que tout le monde se pose : de combien ai-je besoin pour ma retraite? La vérité est que la réponse dépendra des besoins de chaque personne, mais nous avons estimé qu’il était important de faire le calcul et de fournir un exemple auquel les gens peuvent se référer pour prendre des décisions plus éclairées lorsqu’ils planifient leur retraite. »

Dans L’insécurité financière : Une réalité en croissance chez la population retraitée du Canada, nous examinons comment les Canadiennes et les Canadiens épargnent pour la retraite ainsi que leurs plans si leurs économies sont insuffisantes.

4. Conditions de logement et soins de longue durée à la retraite

52 % de la population canadienne non retraitée s’attend à vivre confortablement durant la retraite. En revanche, 84 % de la population canadienne retraitée s’attend à vivre confortablement durant la retraite. On observe des écarts notables de ce pourcentage dans divers sous-groupes.

Bien qu’elles s’inquiètent de la disponibilité et de la qualité des soins de longue durée – et de leur capacité de les payer – seules quelques personnes planifient leurs besoins en soins de longue durée.

Seulement 22 % des Canadiennes et des Canadiens estiment qu’ils sont susceptibles d’avoir besoin de séjourner dans un établissement de soins de longue durée ou dans un foyer de soins au cours de leur vie, mais, dans les faits, la proportion de personnes de plus de 85 ans qui doivent séjourner dans ces établissements est beaucoup plus élevée (75 %).

En ce qui concerne les soins de longue durée, 47 % de la population canadienne estime que la disponibilité est bonne à passable, 55 % estime que la qualité est bonne à passable, et 49 % estime que leur capacité à pouvoir se les payer est bonne à passable.

Consultez l’article Anticiper le besoin des soins de longue durée et ses coûts pour savoir comment les Canadiennes et les Canadiens se préparent, ou non, à accéder aux soins de longue durée au cours de leurs vieux jours.

Les actuaires peuvent aider

Les actuaires, en particulier ceux et celles des domaines des régimes de retraite et des assurances, ont l’occasion de faire partie de la solution. Les actuaires sont en mesure d’aider la population à atténuer ces problèmes liés à la retraite en élaborant des produits financiers ou d’assurance mieux adaptés et plus accessibles et en offrant des connaissances financières et des programmes de planification financière à long terme.

« En tant qu’experts et expertes en retraite, en assurances et en placements, les actuaires reconnaissent l’importance d’examiner les risques liés à la retraite et d’aider les gens à mieux les comprendre », déclare Umair Ali. « Avec tant de personnes qui ne sont pas préparées aux défis qui les attendent, il est temps d’amorcer une discussion qui sensibilise la population canadienne et lui donne les outils nécessaires pour prendre sa retraite avec un sentiment de dignité, de confiance et de sécurité financière. »

Parlez-nous de votre planification de retraite personnelle ou de la façon dont vous pensez que les actuaires peuvent contribuer dans la section commentaires ci-dessous.

Consultez le prochain article de la série, La COVID-19 raccourcit les plans de retraite des Canadiens et Canadiennes.

Lire le rapport complet.